(原标题:桥水简化版全天候政策,在中国阐扬怎样?)

之前聊到有色,提到了可以参考桥水简化版的全天候政策作念黄金和其他商品的设立。

有读者对此感敬爱,那就伸开聊聊。

桥水的全天候政策,是一个渴望在不论怎样的宏不雅经济环境下,齐能东方不亮西方亮的设立组合。

华泰固收团队 2020 年的一篇推文《需要长远了解的那些薄弱方法——解密好意思国流动性危境的微不雅原因》中对这个想路有一个防卫的先容,这里摘取一些府上性的本色:

风险平价政策雏形源自桥水于1996年刊行的“全天候(All Weather)”对冲基金,但彼前锋未发展成系统的投资组合处分理念。2005年,“风险平价”的宗旨被认真提倡。着实让风险平价政策名声大振的是2008年金融危境,手脚风险平价基金的前驱者“全天候”对冲基金吸收住了严重的危境,从2007年7月至2010年4月,“全天候”对冲基金得到了近19%的收益,而同时的传统金钱组合平均损失6%,阛阓逐渐将视力聚焦于基于风险平衡理念上树立的基金,也即风险平价基金。

2005年风险平价的宗旨认真提倡,钱恩平在论文中指出,风险平价是平衡种种金钱的风险,每类金钱有换取的风险权重*。传统的60/40政策和Endowment Model(Yale Model)已蕴含风险平价的想维,因此二者可分又名作第一代和第二代风险平价政策。

由于60/40政策和Endowment Model风险大部分来自于股票,为有用平衡种种金钱的风险,着实达到风险分布的遵循,第三代风险平价政接应时而生。风险平价政策是基于缠绵风险水平,将风险权重在各金钱间对等分派的一种投资政策,也便是说,不同于以往基于老本的金钱设立方法如60/40政策,风险平价政策是基于风险的金钱设立政策。

桥水的全天候政策,淌若要绵薄详尽,其实是两块:? 多金钱设立,确保东方不亮西方亮;? 基于风险进行设立,幸免传统金钱组合过于偏重权力金钱导致风险失控。

下图是桥水住持东说念主达利奥(Dalio)在一次采访中,给闲居东说念主提供的简化版,好意思股只占 30%,黄金和大量商品各占 7.5%,剩下的 55%是债券。

这种重债券轻权力的想路,是桥水的全天候想维的——因为权力金钱波动率过大,需要比传统金钱组合大幅裁汰权重的,但这么也带来了一个问题,过于侧重债券金钱后永久收益相比低。手脚对冲基金,桥水的想路是加杠杆。

但对闲居东说念主,加杠杆彰着是近乎不能能的事情。是以桥水的简化版全天候设立,一般更多是视为基础模子去扣问。

不外其实,濒临波动更大更折腾东说念主的 A股,桥水的这个简化版全天候设立组合,p2p理财具有超过的意旨。毕竟,现在中国的投资者,不缺场外资金(时常以入款约略搭理产物样式千里淀)来我方给我方加杠杆,着实困扰他们的是现在的权力基金波动太大太吓东说念主,真实大资金买了拿不住。

在这点上,桥水的这个简化版全天候设立组合,就很故真理了。

底下是我作念的一个回测。

既然是扣问中国版的全天候简化设立组合,是以这里的 30%权力仓位,我就选拔了沪深300指数,历史悠久也主流。这里我不会放入任何好意思股金钱。诚然从设立角度,好意思股有助于分布风险,但在明知说念曩昔 10 年好意思股大赚的前提下放入,其实有一种后视镜的舞弊。这个回测,其实想看的亦然在 A股这么的地狱格局下,用最傻的沪深300指数,能已毕什么遵循。

债券类别下,桥水是短债和长债集中。15%短债我用的是上证 5 年国债,亦然很早就有 ETF 品种的指数;40%长债则是用的中证30年国债。中国基金行业永久债券一直匮乏,长债端到客岁鹏扬本年博时发了 30 年国债 ETF 后,才着实有了可行性。

7.5%黄金,我用的是东说念主民币汇率鼎新后的上海金 SHFE 黄金价钱。现在追踪这一指数的 ETF 产物亦然不少。

7.5%大量商品,我用的是南华商品指数,国内相比通行用东说念主民币计价的商品指数。不外可惜,现在并莫得基金产物追踪这个指数,是以暂时只可作念臆造测算。

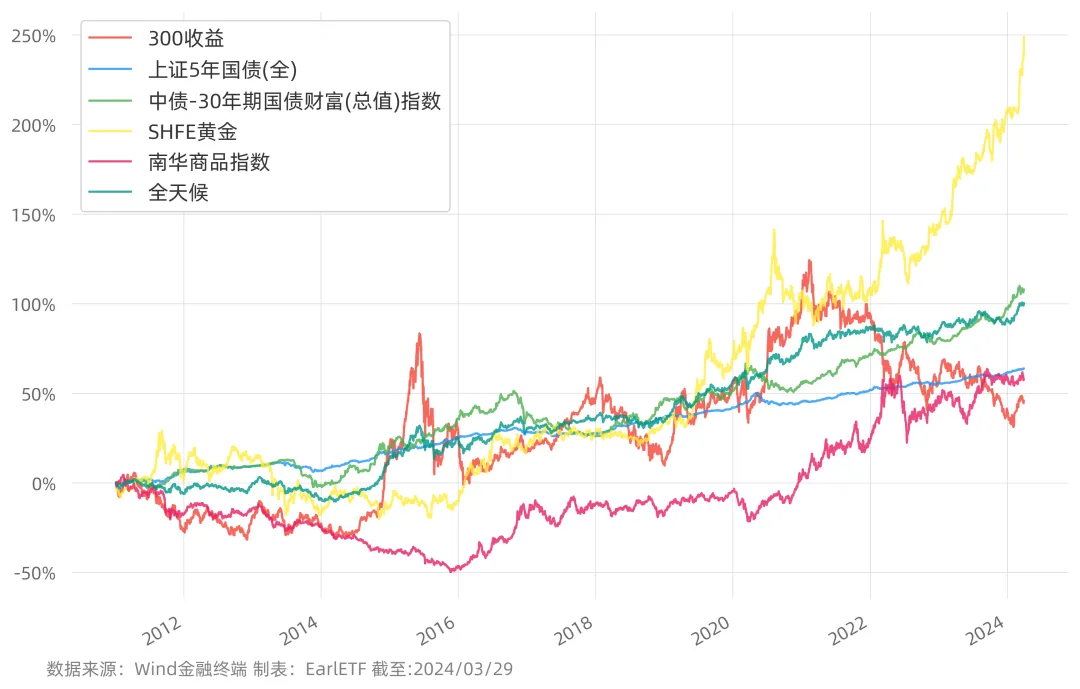

下图是 2011 年至 2024 年 3 月的回测图,名为“全天候”的这根弧线,便是我基于上述品种和比例,以每日再平衡测算的走势。

以狂放而言,全天候屈居第三,跑输黄金和 30 年国债。但比短期国债、南华商品期货还有最烂的沪深300全收益指数,也曾好不少的。

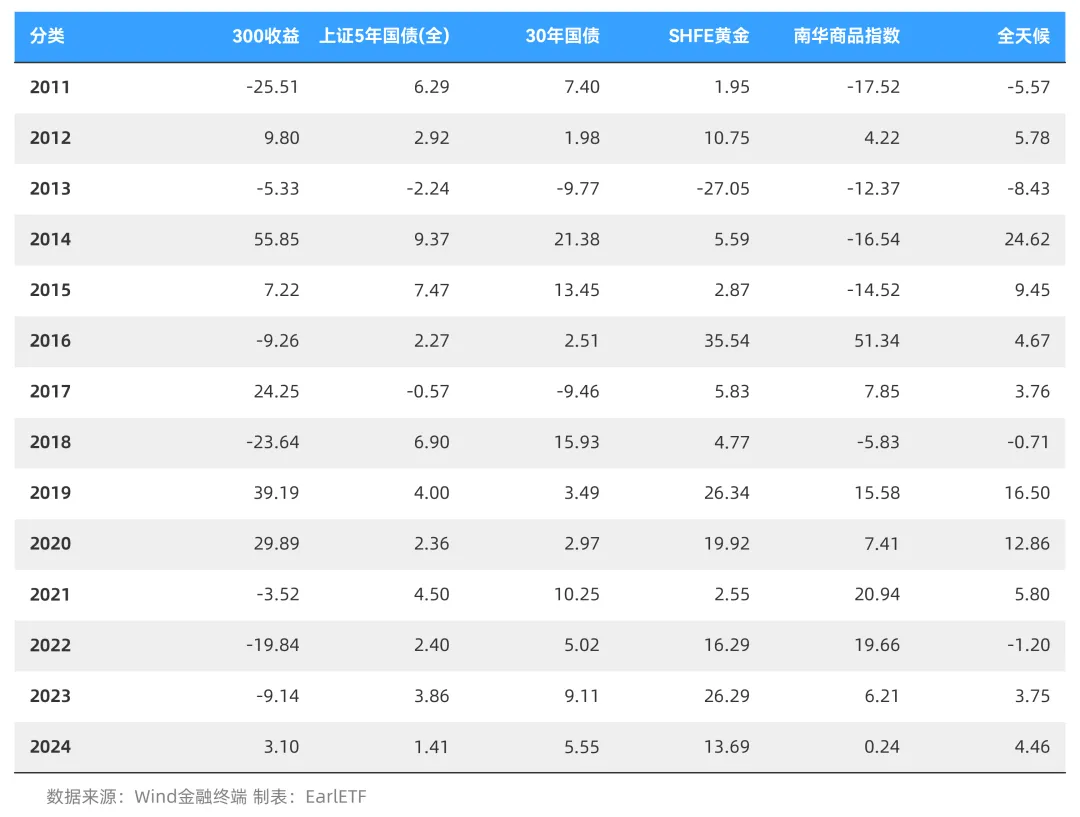

下表是统计值,看的更走漏一些。

下表是逐年统计值,2024 年是前三个月的统计。按年评价,除了 2011 年和 2013 年这么股商双杀的年份全天候相比惨以外,背面总体阐扬还算是可以的,即使是 2018 年和 2022 年出现年度损失,亦然一丁点儿的水平。

临了需要讲解一下的是,上头的试算齐是基于指数自己的阐扬,当咱们通过指数基金进行投资时,还需要扣除基金的处分费和托管费,淌若以低费率基金来计议,可以凭据0.3%/年的损耗去计议。